丁祖昱評樓市

丁祖昱評樓市

為你推薦99%不良資產(chǎn)從業(yè)者都需要的資訊和指南;加特殊資產(chǎn)行業(yè)群,請加:zichanjie888

作者:克而瑞租售

來源:丁祖昱評樓市(ID:dzypls)

2021年3月5日,李克強總理做“兩會”政府工作報告,對2020年工作回顧及2021年的重點工作做了詳盡部署。其中,“租賃住房”、“長租房”等關鍵詞多次被提及,再次強調(diào)“堅持房子是用來住的、不是用來炒的”定位,解決好大城市住房突出問題,盡最大努力幫助新市民、青年人等緩解住房困難。

具體來看,2021年政府工作報告中,住房租賃發(fā)展方向包括:“租售并舉”仍是租賃行業(yè)最強基本面,通過增加土地供應、安排專項資金、集中建設等辦法,切實增加保障性租賃住房和共有產(chǎn)權住房供給,規(guī)范發(fā)展長租房市場,降低租賃住房稅費負擔等。

多年來,中央政府始終堅定“住房不炒、租購并舉”的定位基調(diào),但細數(shù)近年來的重點租賃政策,我們發(fā)現(xiàn),主要以完善市場規(guī)范和增加市場供應為主,對于租賃權益保障和金融稅收優(yōu)惠方面的政策相對缺乏。此外,雖然政策的頂層設計搭建完成,但在落地實施過程中仍受到城市經(jīng)濟發(fā)展差異、對租賃認可度不高等多重因素的影響,在各城市的落地情況稍有欠缺。

十四五開局之年,“租賃住房”上升到國家戰(zhàn)略層面,再提“房住不炒、租購同權”,從土地供應、減稅補貼、租賃企業(yè)保障等方面提出新的指導性要求,從宏觀指導到落地方向一一給出了政策實施方向,保證未來各級政府能夠根據(jù)自身城市發(fā)展情況,因城施策,進行政策的有效落實。相信未來全方位政策的實施力度和強度將得到保障,租賃住房市場也會在政策紅利下健康有序發(fā)展。

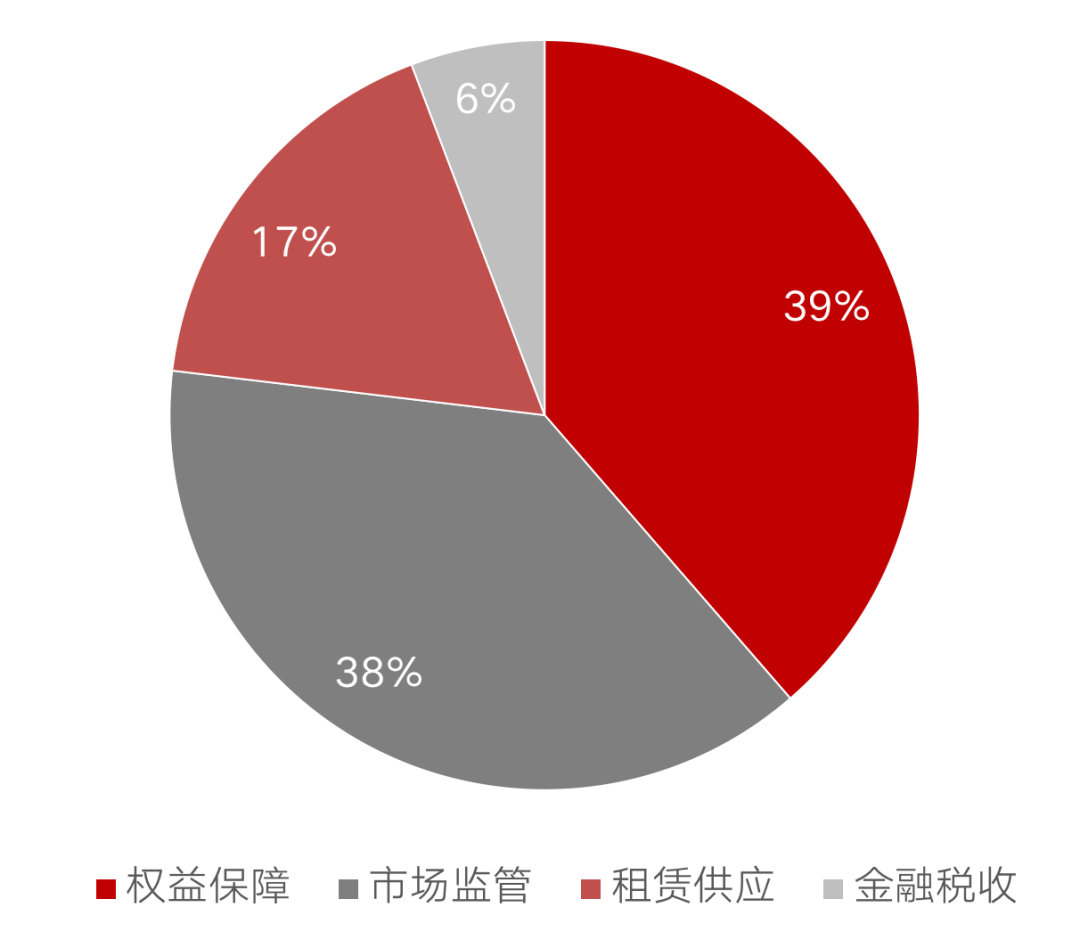

2020年1月至2021年第一季度,我國46城累計出臺租賃相關政策277條,其中權益保障類占比最高,占比39%。

各城市租賃住房政策情況

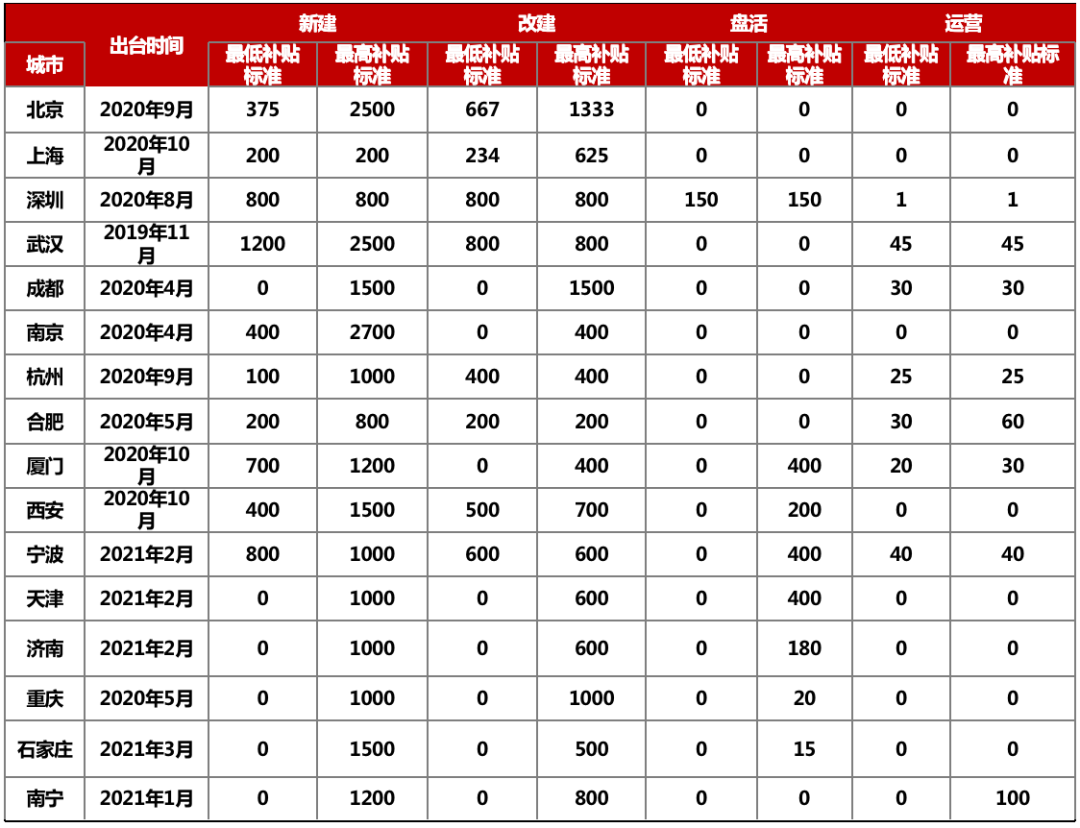

截至目前,在中央財政支持住房租賃市場發(fā)展試點入圍的24個城市中,已經(jīng)有16個城市(北京、上海、深圳、武漢、成都、南京、杭州、合肥、廈門、西安、寧波、天津、濟南、重慶、石家莊、南寧)已經(jīng)公布了中央財政支持住房租賃市場發(fā)展試點專項資金管理辦法,因城施策,不同城市之間補貼標準差異較大。整體來看,補貼以新建、改建類項目補貼為主,部分城市對盤活類、運營類項目有補貼。

試點專項資金管理辦法出臺時間及補貼標準

資金補貼的支持在一定程度上幫助租賃企業(yè)緩解建設、經(jīng)營壓力,也鼓舞了企業(yè)從事住房租賃業(yè)務的積極性。但目前補貼項目類型仍以建設類為主,補貼企業(yè)主體以國家隊為主,各城市補貼金額存在差異。

住房租賃用地不低于10%

“十四五規(guī)劃”中指出:“單列租賃住房用地計劃,探索利用集體建設用地和企事業(yè)單位自有閑置土地建設租賃住房,支持將非住宅房屋改建為保障性租賃住房。”從土地供應端推動租賃市場持續(xù)、穩(wěn)定發(fā)展。

2021年2月,重點22城供地“兩集中” 新政爆出,新政明確要求重點城市在年度計劃中要單列租賃住房用地,占比一般不低于10%。截至目前,22個重點城市已有18個城市在年度供地計劃中明確租賃用地指標,并基本達標10%占比標準。

住宅用地供地情況(萬方,%)

在克而瑞租售長期關注的核心八城中,以一線城市北京為例,從2021年北京的供地計劃可以看出,2021年北京將持續(xù)增加住宅用地供應量,提高租賃住宅用地占比。具體來看,2021年計劃安排住宅用地1060公頃,較2020年計劃安排量增加60公頃。與此同時,土地供應向租賃住宅傾斜,在單列租賃住宅用地的基礎上,按照商品房供應下限等比例安排租賃住宅供應指標,將租賃住宅占住宅用地比重由2020年的13%提高到28.3%。

二線城市以南京為例,4月9日晚間,南京市規(guī)劃和自然資源局發(fā)布了2021年度商品住宅用地供應計劃的有關說明。說明顯示,南京全市2021年租賃住房用地供應面積目標為87.15公頃,能夠提供租賃住房205萬平方米,約3.6萬套,租賃住宅占住宅用地比重由2020年的2%提高到9.5%,供應規(guī)模顯著增加。

住房租賃市場的發(fā)展由供應側推動,如今,土地供應政策向租賃用地傾斜,未來,隨著租賃用地的分批次集中入市,特大型城市、重點城市的租賃住房供給將進一步擴大,改善住

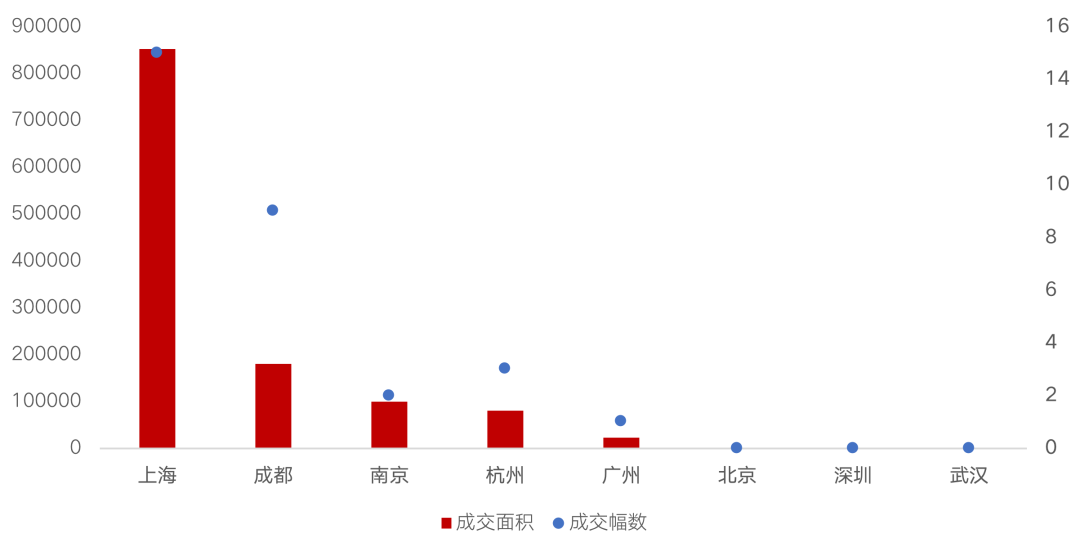

1)租賃用地市場成交火熱,上海位居第一

新年伊始,重點城市租賃用地市場成交火熱,上海、廣州、杭州、南京、成都第一季度共成交30幅純租賃或者具有租賃屬性地塊,總建面總計達123.4萬平方米。其中上海成交量居于首位,2021年1-2月先后集中出讓15幅租賃住房地塊,成交面積約為85.2萬方,占八城總成交面積的70%。

租賃用地成交面積及幅數(shù)(㎡,幅)

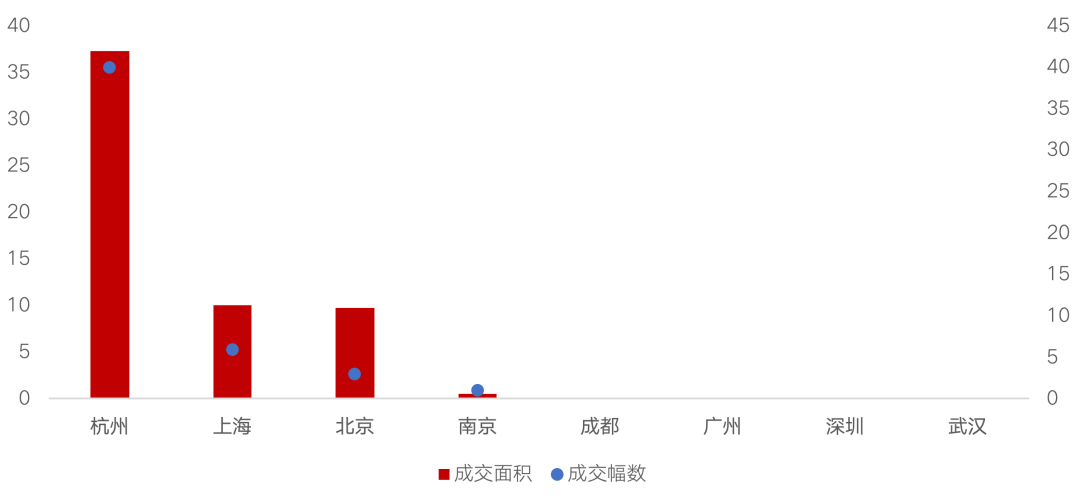

此外,一季度,上海、杭州、南京、北京共計50幅含自持土地成交入市,總自持建面達57.6萬平方米,與去年同期相比,供應地塊量增長超4倍。

圖:2021年Q1核心八城

含自持住宅用地成交面積及幅數(shù)(萬㎡,幅)

3月,因“兩集中”政策出臺,為響應國家從供給端調(diào)控房地產(chǎn)市場的號召,相關城市涉宅用地土拍市場活躍度下滑。然而,截至3月底,22城中已有半數(shù)以上的城市明確落地了新政,4月-5月第一批次的住宅用地將集中入市,包含租賃用地,土地市場將重啟熱潮。

2)散戶市場供不應求,集中式公寓規(guī)模穩(wěn)定上升

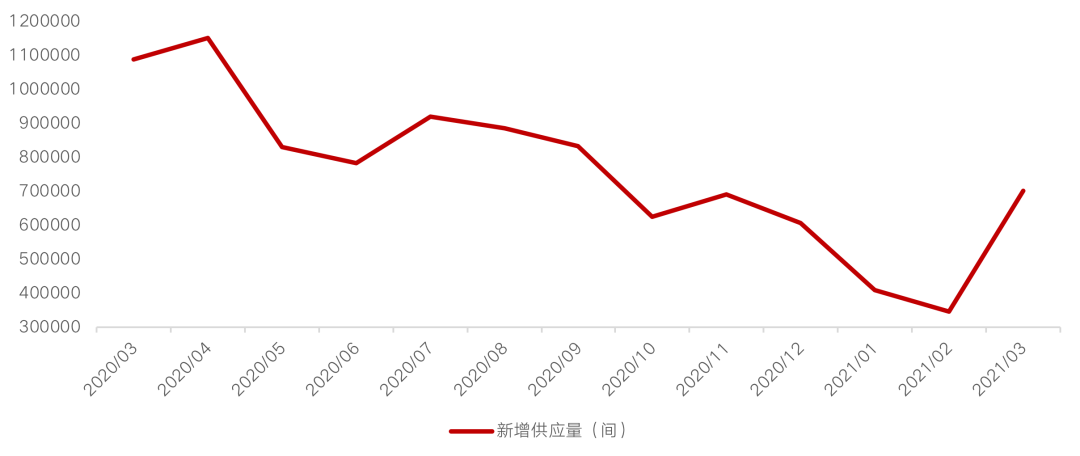

房源供應層面,由于各地城市鼓勵員工留城過春節(jié),大大減少了房源空置現(xiàn)象,因此1-2月各城市新增供應房源大幅下跌:1月,55城個人房源新增供應407218間,環(huán)比下跌32.66%,2月新增供應344347間,環(huán)比下跌15.44%。伴隨疫情逐步好轉,抑制的租賃需求得以釋放,加之年底大批租賃房源租期到期,3月整體新增供應顯著提升,環(huán)比上升103.65%。

圖:2020年3月-2021年3月

全國55城新增個人租賃房源量變化情況

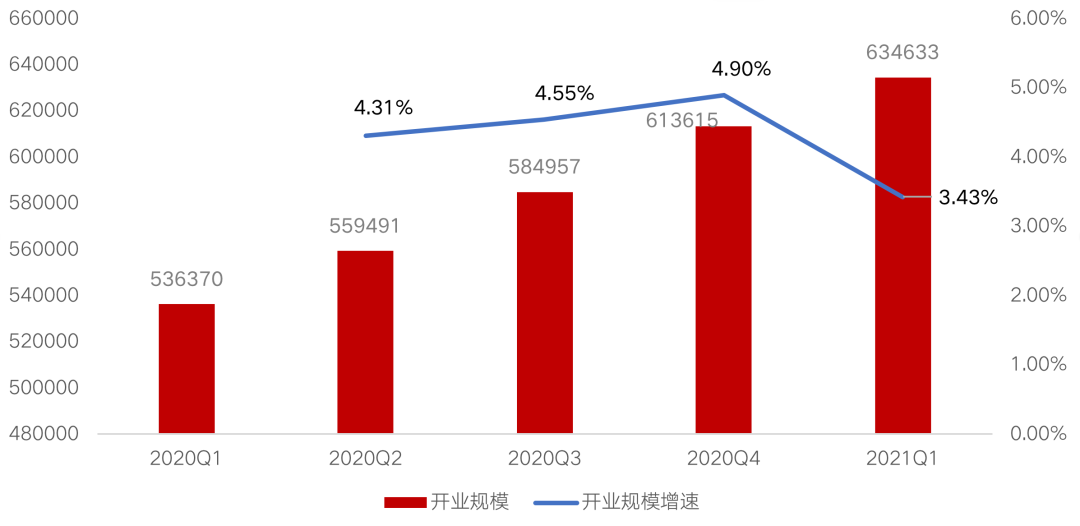

2021年一季度,集中式長租公寓規(guī)模增速放緩。TOP20集中式長租公寓新開業(yè)規(guī)模63.46萬間,同比增長18.32%,環(huán)比增長3.43%。2020年,我國租賃行業(yè)經(jīng)歷了內(nèi)外生態(tài)環(huán)境的變化,大浪淘沙,重新洗牌,各方參與者回歸理性,以審慎的態(tài)度面對企業(yè)自身與行業(yè)整體發(fā)展。因而,租賃企業(yè)整體開業(yè)增速放緩,轉向聚焦提升資產(chǎn)價值與精細化運營服務。

圖:2020-2021Q1TOP20

長租公寓企業(yè)開業(yè)規(guī)模變化及增速

3)個人租金止跌上揚,集中式公寓租金整體回歸理性

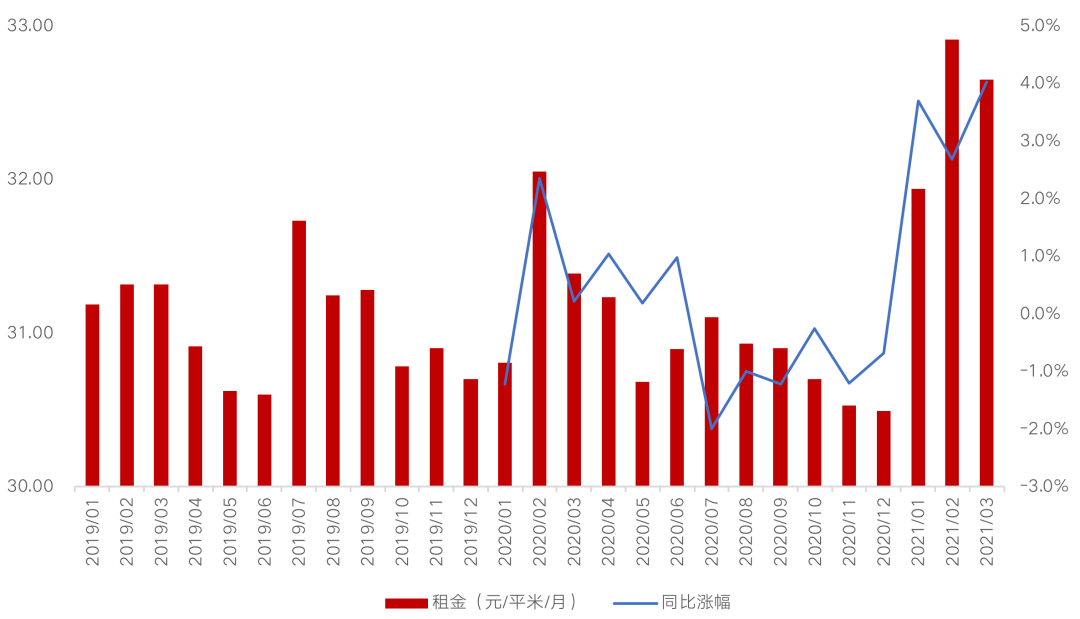

聚焦市場租金表現(xiàn)來看,開年來,全國個人房源租金止跌上揚,整體呈上漲趨勢。春節(jié)前夕,由于國內(nèi)外疫情反復,為了減少春節(jié)期間人員流動集聚,各地紛紛倡議企業(yè)員工就地過春節(jié)。

這使得春節(jié)期間租賃房源較為緊缺,1-2月租金較去年年底提升顯著,1月環(huán)比提高4.76%,2月環(huán)比上升3.04%。到了3月,租金稍有下降,但同比去年仍有所上漲,增幅4%。

圖:2020年1月-2021年3月

全國55城個人房源租金變動情況

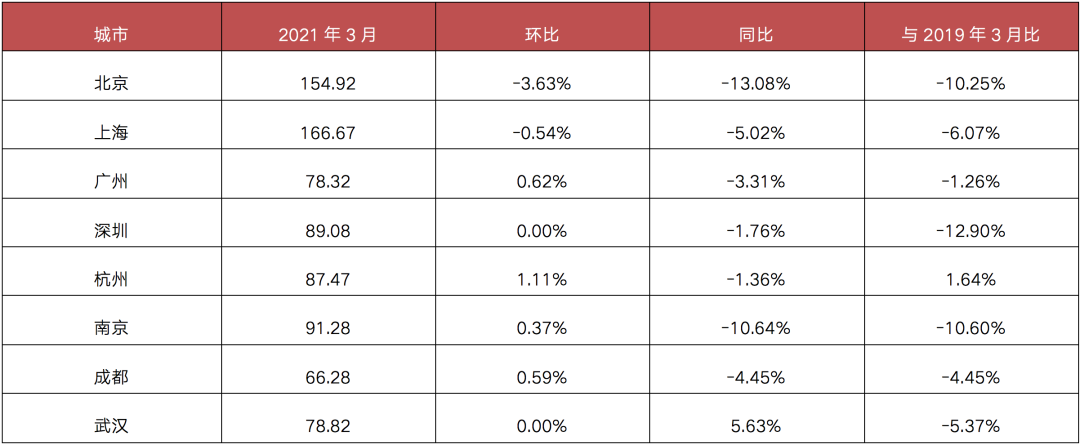

2021年3月八城品牌集中式公寓租金除個別城市外同比及較2019年同期整體均有所下滑,說明19年前后品牌企業(yè)對行業(yè)偏樂觀,隨著疫情和政府對市場的不斷監(jiān)管,租金價格回歸理性。

橫向對比來看,一線城市中上海、北京租金居領先水平,二線城市中杭州、南京租金具備一定優(yōu)勢,武漢集中式公寓租金在八城中墊底。總體而言,八城集中式公寓租金逐漸顯現(xiàn)出一定的分化性。

表:2021年3月核心八城

集中式公寓租金及同比變化(元/月/m2

居民居住消費升級、租房意愿增強

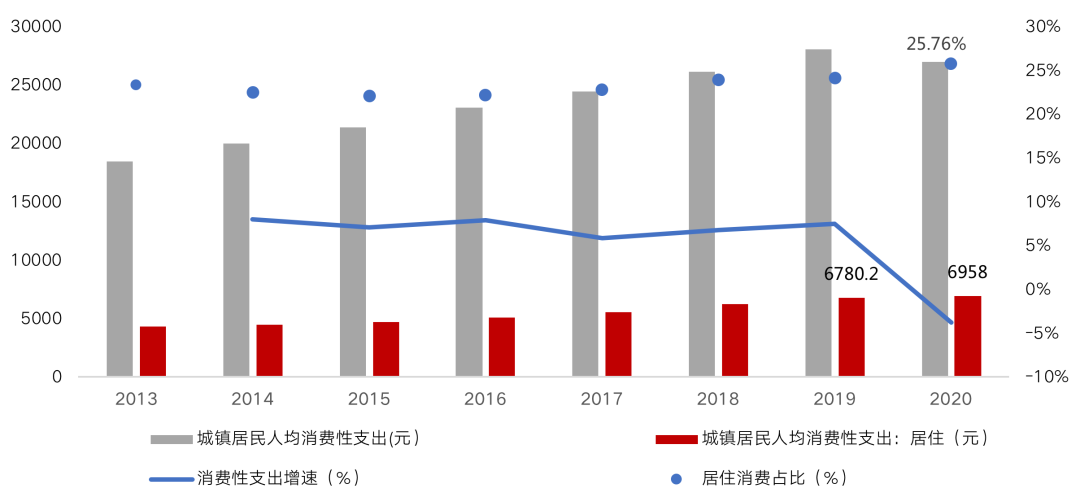

自中國經(jīng)濟發(fā)展模式由投資驅動逐步轉為重視消費驅動以來,我國國民消費水平一直保持著穩(wěn)定的增長速度。2020年,我國城鎮(zhèn)居民人均消費支出27007元,與2013年相比增長了46.08%,其中25.76%為居民居住性消費支出。

近年來,我國城鎮(zhèn)居民居住消費支出絕對值與占比皆有所增加,盡管受新冠疫情影響,2020年城鎮(zhèn)居民消費性支出出現(xiàn)負增長,但居住消費支出依然有所上升,我國國民居住消費升級、居住條件改善、租房意愿有所增強。

圖:2013-2020年中國城鎮(zhèn)居民消費性支出

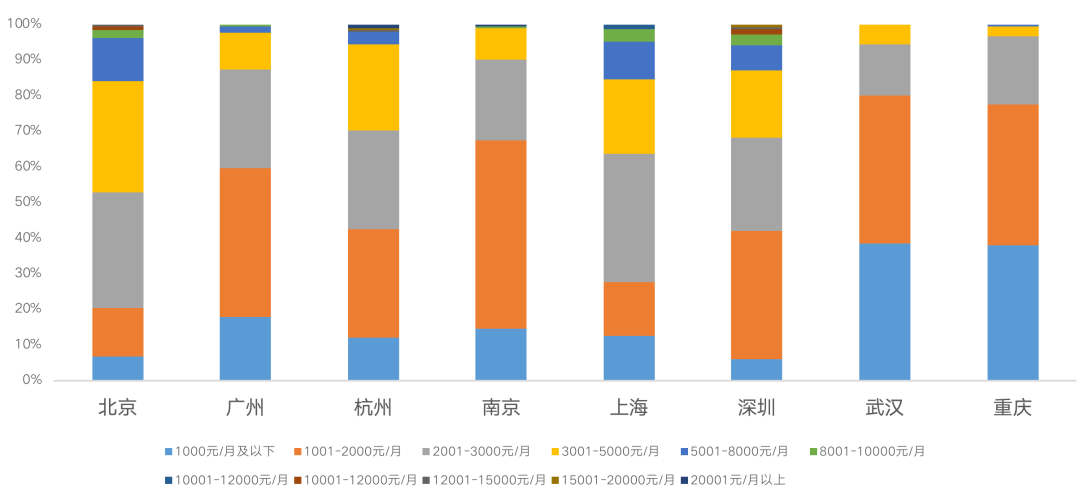

1)中低端需求仍是市場主力軍

根據(jù)克而瑞租售市場調(diào)研,北京、上海兩個一線城市由于高企的房價使得租金也整體較高,相較其他重點城市,2000-5000元/月的中端需求上占比最高,而5000元/月以上的租金段也占據(jù)一定份額。

廣州、深圳由于城市特殊性,城中村較低的租金水平拉低了整體租金。而武漢、重慶兩城的房價不高,整體消費水平一般,2000元/月以下租金段占比超八成。

整體來看,北京和上海租賃市場中2000-3000元/月占比較高,其他六城2000元/月占比較高,中低端租賃需求仍是市場主力。

圖:核心八城租金段占比情況

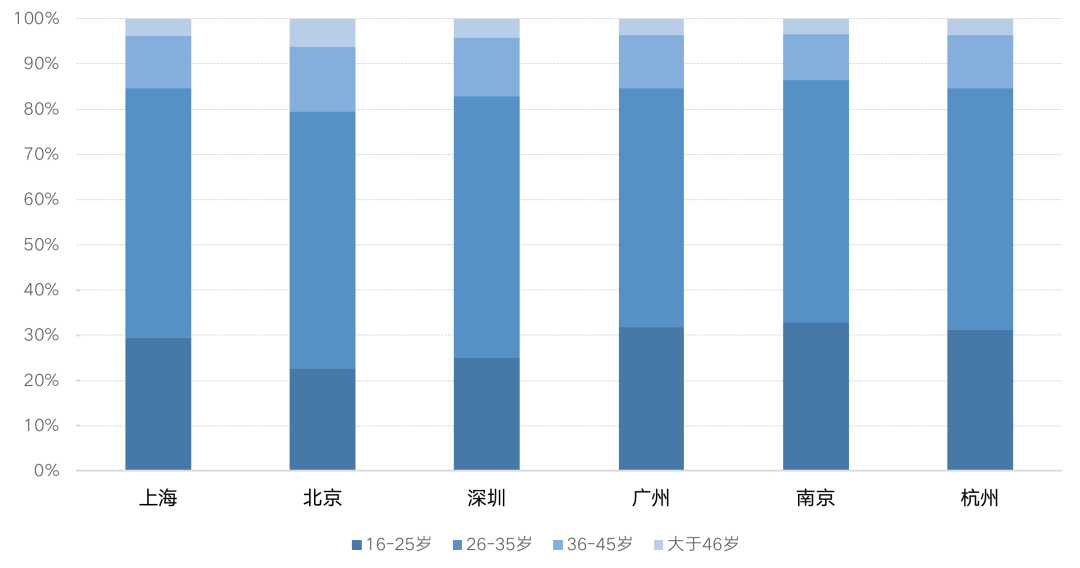

2)85后、90后新婚夫妻是大城市主要租賃群體

目前,我國一、二線大城市的新一代城市租客群體主要為26-35歲的85、90新婚夫妻。具體來看,在城市租住人群中,26-35歲的租客群體在核心大城市中占比超50%,為租賃市場的絕對客群主體。租客婚姻狀況方面,大城市中已婚的租賃人群多于未婚人士。

由此可見,現(xiàn)在越來越多的城市新市民愿意“租房結婚”。年輕、消費能力強的新生代租客崇尚“租來的生活也是生活”,這無疑會對租住品質提出更高的要求。

圖:重點城市租客年齡結構

圖:重點城市租客婚配情況

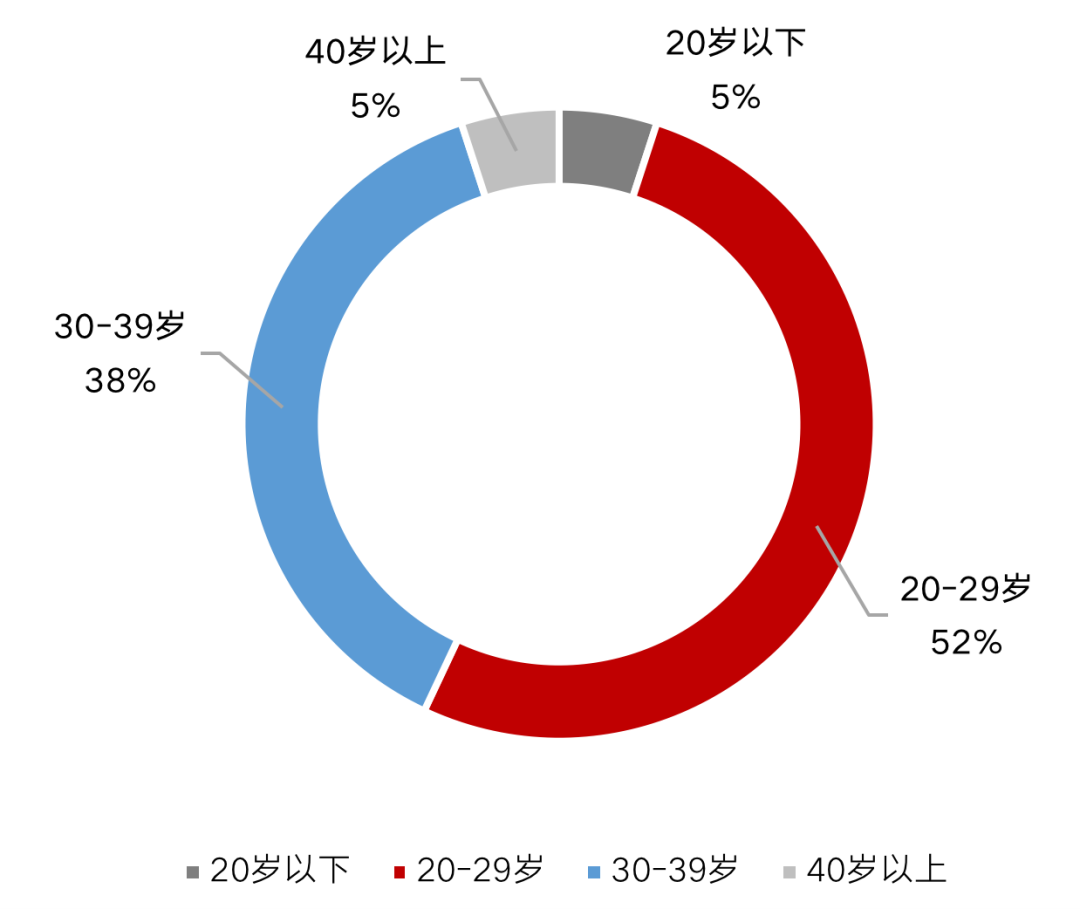

3)租客結構由單一向多元轉變

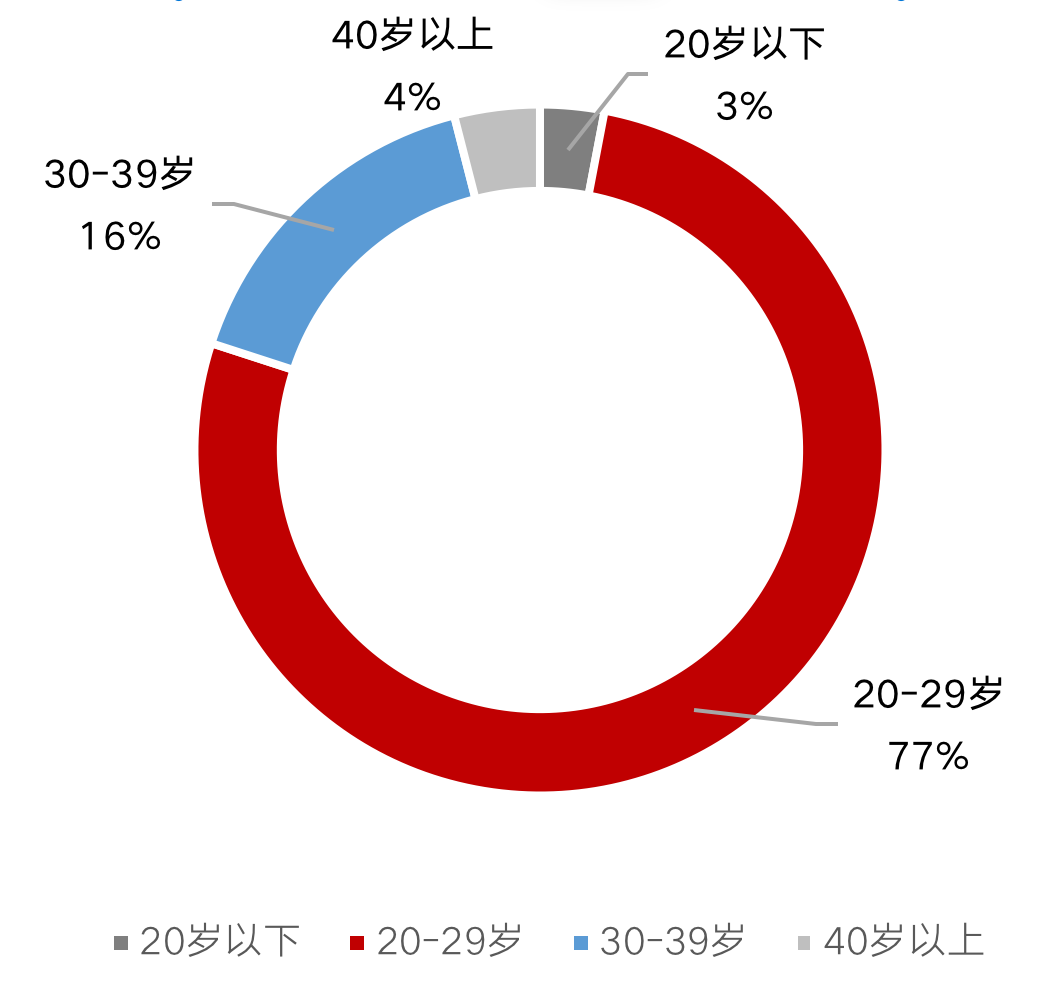

從2017年與2020年租住人群年齡構成變化可以看出,我國租房群體正在向全年齡段發(fā)展,30-39歲的城市租客占比由16%上升到38%,20歲以下的租客也由3%上漲到5%。租客年齡結構由單一向多元的轉變意味著,房屋租住逐步成為更多人一生的選擇,而這也即將帶來城市住房租賃總量需求、品質化需求、多元化需求的新一輪增長。

圖:2017年中國租客年齡結構圖

圖:2020年中國租客年齡結構圖

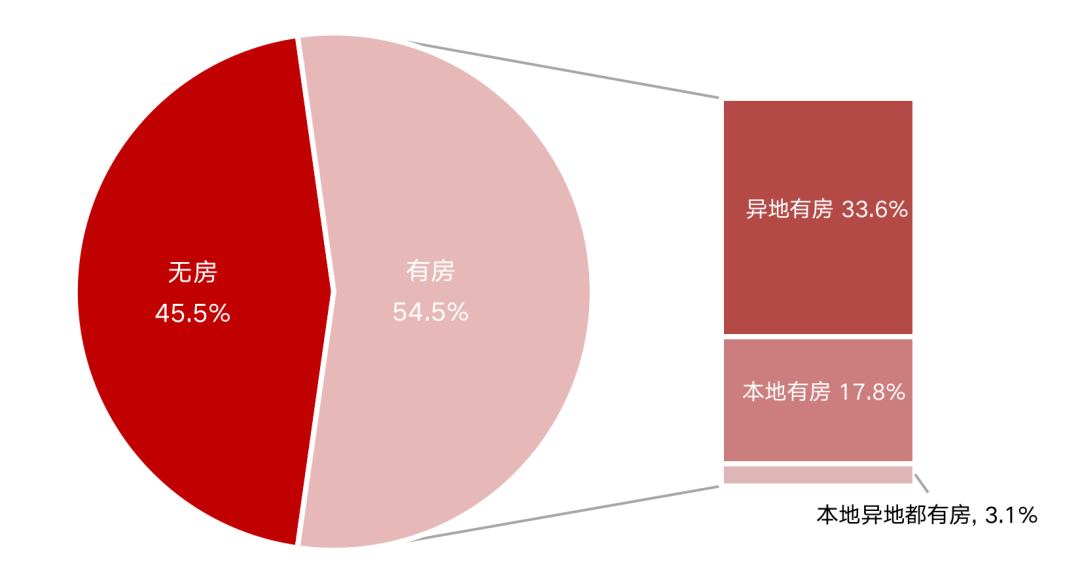

4)有房人群也租房

八城調(diào)研數(shù)據(jù)顯示,有房租房人群占本地租房客群的54.5%,較無房租房客群占比更大。其中,多為異地有房,占比達33.6%,而本地有房客群占比也達17.8%,可見,有房仍租房是市場的常態(tài),并非有房人群就不存在租房需求。

圖:租賃客群類型占比

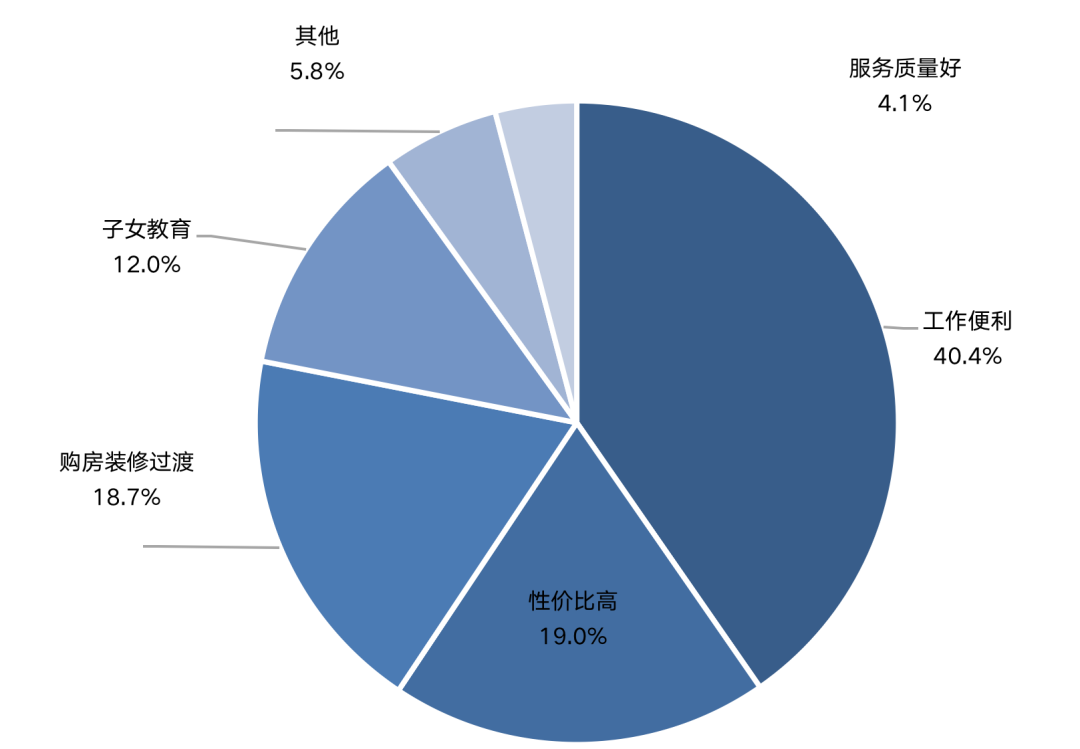

其中,本地有房租房的客群多因工作便利、性價比高、裝修過渡等因素租房。在本地有房租房原因中,工作便利占比最高,約達40.4%,其次是性價比高、購房裝修過渡以及子女教育,三者各自所占比重均超過10%。伴隨著一、二線城市的房價高企,租房也成為一種性價比較高的居住方式。

圖:本地有房租房原因

市場供應從土地端開始加大傾斜

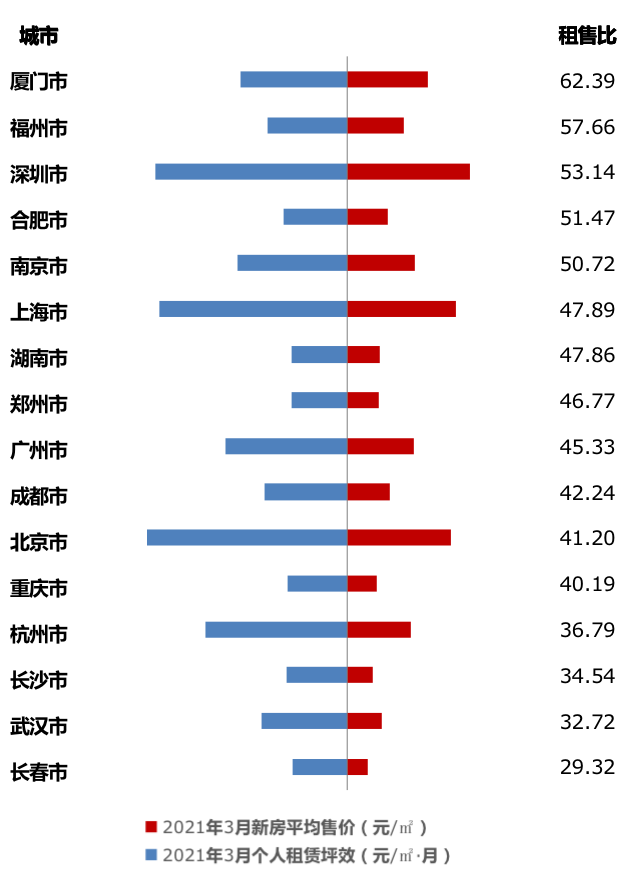

近年來,一、二線城市商品房價格一直維持在較高水平,而租金的漲幅遠低于房價的漲幅,一二線城市的租售比遠低于合理的租售比區(qū)間水平,買房門檻日益攀升。在房價高企的當下,租賃需求愈發(fā)旺盛。

圖:重點城市房價租售比

“十四五住房發(fā)展規(guī)劃”提出:“完善土地出讓收入分配機制,探索支持利用集體建設用地按照規(guī)劃建設租賃住房,完善長租房政策,擴大保障性租賃住房供給。”土地供應向租賃住房建設傾斜,單列租賃住房用地計劃,探索利用集體建設用地和企事業(yè)單位自有閑置土地建設租賃住房。預計,地方政策和資源將向租賃市場傾斜,土地供應中商品房的供應空間可能被擠壓。

未來,租賃住房供給來源將更加多元,除租賃用地外,集體用地也將成為租賃住房的主要供應渠道之一,探索如何利用、規(guī)劃好集體用地成為下一階段的重點之一,也將成為租賃住房增量供應的主要來源之一。

當商品房價格不斷上漲的情況下,由于價格高企的擠出效應,越來越多人將以租房作為解決居住需求的主要方式。結合國家十四五關于“租購并舉”的定調(diào),未來,以租賃的方式解決長期居住需求,將成為建設和引導租賃市場發(fā)展的主要方向。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!